我要吐槽

我要吐槽

2018-2019年最新劳务报酬所得,根据应纳税额反算出税前劳务报酬所得,Excel、WPS表格软件公式都可以用,公式中的“A1”是指劳务报酬的应纳税额单元格,就是劳务报酬应纳缴个税所在单元格,具体公式如下:

=ROUND(IF(A1<=640,A1/0.2+800,IF(A1<=4000,A1/(0.8*0.2),IF(A1<=13000,(A1+2000)/(0.8*0.3),(A1+7000)/(0.8*0.4)))),2)

公式分段展示:

IF(A1<=640,A1 / 0.2 + 800,

IF(A1<=4000,A1 / (0.8 * 0.2),

IF(A1<=13000,(A1 + 2000) / (0.8 * 0.3),(A1 + 7000) / (0.8 * 0.4)

)))

说明:具体使用时,要把“A1”替换为您的表格中劳务报酬个税的单元格

劳务报酬个人所得税计算公式

应纳税所得额 = 劳务报酬(少于4000元) - 800元

应纳税所得额 = 劳务报酬(超过4000元) × (1 - 20%)

应纳税额 = 应纳税所得额 × 适用税率 - 速算扣除数

说明:

1、劳务报酬所得在800元以下的,不用缴纳个人所得税;

2、劳务报酬所得大于800元且没有超过4000元,可减除800元的扣除费用;

3、劳务报酬所得超过4000元的,可减除劳务报酬收入20%的扣除费用;

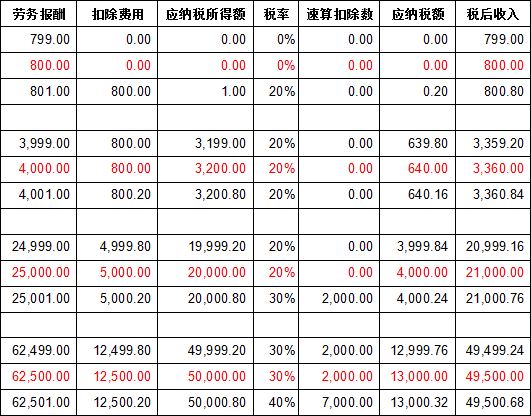

最新劳务报酬个税税率表2018-2019如下图:

劳务报酬个税分段